Cara Menghitung Ppn Dan Pph Pembelian Barang Riset

Ilustrasi. JAKARTA, DDTCNews - PMK 164/2023 turut memuat ketentuan masa pajak dimulainya pelaksanaan hak serta pemenuhan kewajiban PPN atau PPN dan PPnBM oleh pengusaha kena pajak (PKP). Sesuai dengan Pasal 18 ayat (1) PMK 164/2023, pengusaha yang telah dikukuhkan sebagai PKP berdasarkan pada permohonan tersebut wajib memungut, menyetor, dan.

4 Perbedaan PPN dan PPh yang Wajib Diketahui oleh Masyarakat

Realisasi penerimaan PPN dan PPnBM sepanjang 2023 tercatat 104,6% dari target yang ditetapkan. Pencapaiannya ditopang oleh PPN impor, yang mampu tumbuh 22,1%.. Secara perinci, penerimaan pajak PPh non migas tercatat sebesar Rp 993 triliun atau 101,5% dari target dan meningkat 7,9% dari tahun sebelumnya. Lalu PPn dan PPnBM mencapai Rp 764,3.

Perbedaan Antara PPh dan PPN Objek Pajak, Tarif Pajak, dan Mekanisme

Jenis PPh lebih banyak yakni PPh pasal 21, 22, 23, 25 dan lainnya sedangkan pajak PPN memiliki jenis yaitu pajak masukan (pajak atas pembelian barang atau jasa) dan dan keluaran (pajak atas penjualan barang dan jasa yang dikenai pajak). Terkadang mungkin kita tidak menyadari seberapa sering kita bertemu dengan pajak pada kehidupan sehari-hari.

Cara Menghitung Pph 21 22 23 Dan Ppn Cara menghitung kuesioner dengan

PPN adalah singkatan dari Pajak Pertambahan Nilai, sedangkan PPh adalah Pajak Penghasilan. Kedua pajak ini paling sering kamu temui, PPN biasanya ditemui di barang-barang yang kamu konsumsi atau jasa yang kamu gunakan. Misalnya, makan di restoran, pasti di struknya ada tulisan PPN. Sementara PPh biasanya kamu laporkan setiap tahun pajak.

Guru Madrasah Blog Cara Perhitungan dan Pembayaran PPN dan PPH Pasal 22

1. Pajak Penghasilan Pasal 21. Pajak Penghasilan Pasal 21 (PPh 21) didefinisikan sebagai pungutan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lainnya dengan nama dan dalam bentuk apa pun yang diperoleh dari pekerjaan atau jabatan, jasa, dan kegiatan yang diterima oleh wajib pajak dan dibayarkan setiap.

Pengertian Dan Perbedaan Pph Ppn Ppnbm Dan Pbb Untuk Pajak Suatu My

Penghasilan yang dikenakan PPh tidak hanya penghasilan berasal dari gaji bulanan saja, tetapi juga dari laba usaha, honorarium, hadiah, dan penghasilan lainnya. Ada 5 jenis pajak PPh yang berlaku di Indonesia yang dibagi berdasarkan sumber pendapatannya yaitu PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 25, dan PPh Pasal 29.

Pph 22 dan ppn bendahara

Apa itu PPN dan PPh? PPN adalah singkatan dari Pajak Pertambahan Nilai yang artinya pajak yang berlaku pada tiap proses produksi atau distribusi/pungutan kepada konsumsi Barang Kena Pajak/ Jasa Kena Pajak di dalam Daerah Pabean. Ini misalnya saat belanja di supermarket. Kamu bisa cermati bahwa ada tulisan PPN pada rincian di struk belanjamu.

Pph 22 dan ppn bendahara

Perbedaan PPN dan PPh secara garis besar terletak pada: Objek pajak yang dikenakan. PPN dikenakan terhadap setiap proses produksi ataupun distribusi, sedangkan PPh dikenakan terhadap setiap penghasilan yang dimiliki wajib pajak. PPN dibebankan kepada konsumen akhir (bukan oleh produsen), sedangkan PPh dikenakan langsung kepada pihak yang.

Perhitungan Pajak Ppn Dan Pph

PPN berlaku bagi setiap proses produksi atau distribusi, sedangkan PPh berlaku pada setiap penghasilan yang dimiliki oleh wajib pajak. PPN dibebankan kepada konsumen akhir dan bukan oleh produsen, sedangkan PPh dibebankan kepada pihak yang memiliki penghasilan. PPN terdiri dari pajak masukan dan pajak keluaran, sedangkan PPh terdiri dari.

Mengenal Perbedaan Pph Pph Dan Ppn My XXX Hot Girl

Kepanjangan atau pph adalah singkatan dari pajak penghasilan. Mengetahui kepanjangannya, Anda akan bisa mempelajari beda ppn dan pph. Sementara PPh 21 merupakan pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lainnya yang diterima oleh Wajib Pajak orang pribadi dalam negeri yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

Pph 22 dan ppn bendahara

Berikut ini adalah beberapa perbedaan antara pajak PPN dan PPh, antara lain: Objek pajak yang dikenakan PPN dikenakan terhadap setiap proses produksi atau distribusi, sementara PPh akan dikenakan pada setiap penghasilan yang dimiliki oleh wajib pajak. PPN dibebankan kepada konsumen akhir, sementara PPh akan dikenakan langsung pada pihak yang.

Pengertian PPN Sejarah, Tarif, Dan Jenis Barang Kena Pajak Gramedia

1. Pajak objektif. Pemungutan PPN didasarkan pada objek pajak tanpa memperhatikan keadaan diri Wajib Pajak (WP) sebagai subjek pajak. 2. Pajak tidak langsung. secara ekonomis beban PPN dapat dialihkan kepada pihak lain, tetapi kewajiban memungut, menyetor, melapor melekat pada pihak yang menyerahkan barang/jasa. 3.

Kode Pajak Ppn Dalam Negeri Homecare24

Pajak Penghasilan Ditanggung Pemerintah. Pajak penghasilan ditanggung merupakan belanja subsidi pajak penghasilan ditanggung Pemerintah sesuai dengan ketentuan peraturan perundang-undangan yang mengatur mengenai mekanisme pelaksanaan dan pertanggungjawaban atas pajak ditanggung pemerintah. Pajak Penghasilan Luar Negeri (PPh Luar Negeri) Pajak.

Cara Menghitung Pajak Ppn Dan Pph Pasal 22 Riset

JAKARTA, DDTCNews - Melalui PMK 168/2023, pemerintah mengubah ketentuan perhitungan pajak penghasilan (PPh) Pasal 21 bagi bukan pegawai. Topik tersebut menjadi salah satu bahasan media nasional pada hari ini, Senin (8/1/2024). Berdasarkan PMK 168/2023, PPh Pasal 21 bukan pegawai dihitung dengan mengalikan tarif Pasal 17 ayat (1) huruf a UU.

2 1 MATERI KUP PPh PPN dan PPn

Tarif PPN, dikenakan pada satu kali transaksi sebesari 11% dari nilai transaksi. Pungutan pajak dilakukan jika nilai transaksi berjumlah diatas Rp 36 juta sehingga jika nilai transaksi dibawah 36 juta, maka tidak dikenakan pungutan PPN. Nilai transaksi yang termasuk didalamnya adalah jenis, nilai, luas dan lokasi properti.

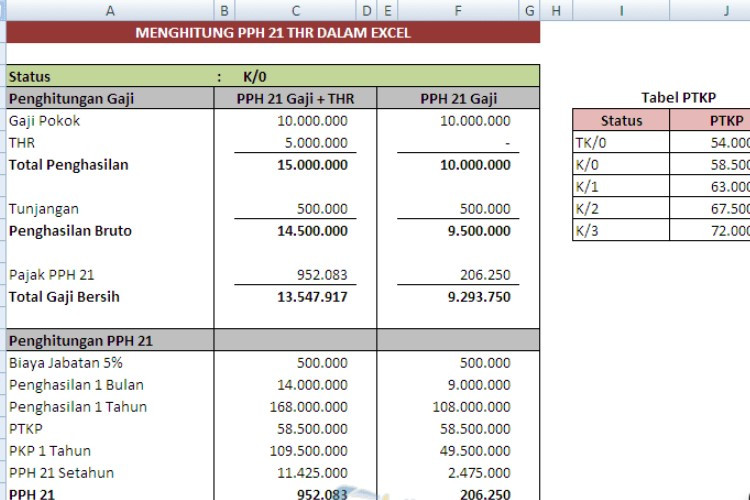

Cara Menghitung PPN dan PPH di Excel yang Gampang Buat Pemula, Hasil

Jika Penghasilan Tidak Kena Pajak karena belum menikah dan tanggungan = Rp55.000.000, maka: DPP PPh 21 = Penghasilan Netto - Penghasilan Tidak Kena Pajak. DPP PPh 21 = Rp171.000.000 - Rp55.000.000. DPP PPh 21 = Rp116.000.000. Jadi, Dasar Pengenaan Pajak untuk PPh 21 dari A sebesar Rp 116.000.000.